L'imposition de la succession d'une assurance vie est un sujet souvent mal compris, qui peut soulever de nombreuses questions pour les souscripteurs et les bénéficiaires. Dans cet article, Sapians revient sur les principaux aspects de la fiscalité liée à la succession d'une assurance vie, en présentant les règles d'imposition, les exonérations possibles et en vous proposant des conseils pour optimiser la fiscalité de la transmission.

Créez votre compte en 5 minutes et accédez aux solutions d'investissement qui correspondent à votre profil investisseur !

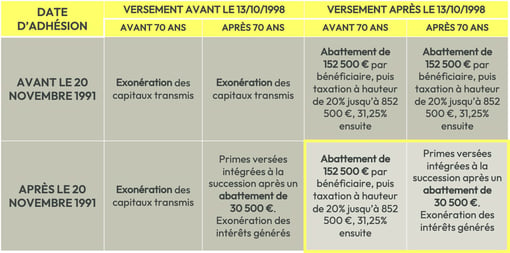

Les règles d'imposition de la succession d'une assurance vie

La fiscalité de la succession d'une assurance vie dépend de plusieurs facteurs, tels que la date de souscription du contrat, l'âge du souscripteur au moment des versements, les montants transmis et les liens de parenté entre le souscripteur et les bénéficiaires.

Il est important de connaître ces quelques règles d'imposition :

-

Contrats souscrits avant le 20 novembre 1991

Pour ces contrats, les sommes transmises sont exonérées de droits de succession, quel que soit l'âge du souscripteur au moment des versements. Cette exonération s'applique également aux intérêts générés par les versements effectués avant le 13 octobre 1998.

En revanche, les intérêts générés par les versements effectués après cette date sont soumis, après l'abattement de 152 500 euros, par bénéficiaire, au prélèvement forfaitaire de 20 % sur les 700 000 euros suivants, puis de 31,25% au delà de 852 500 euros.

- Contrats souscrits après le 20 novembre 1991 et versements AVANT le 13 octobre 1998 :

Si les versements ont été effectués avant les 70 ans du souscripteur, les plus-values sont sont exonérées.

Si les versements ont été effectuées après les 70 ans du souscripteur, les sommes placées sur le contrat d'assurance vie sont intégrées à la souscription après un abattement de 30 500 euros. Les intérêts générés sont exonérés.

- Contrats souscrits après le 20 novembre 1991 et versements APRÈS le 13 octobre 1998 :

Si les versements ont été effectués avant les 70 ans du souscripteur, les intérêts générés par les versements effectués après cette date sont soumis, après l'abattement de 152 500 euros, par bénéficiaire, au prélèvement forfaitaire de 20 % sur les 700 000 euros suivants, puis de 31,25% au delà de 852 500 euros.

Si les versements ont été effectuées su le contrat d'assurance vie après les 70 ans du souscripteur, les primes versées sont intégrées à la succession après un abattement de 30 500 euros, et les intérêts générés sont exonérés.

L’encadré en jaune concerne la plupart des contrats actuels.

Nous retenons qu’il est important d’alimenter ses contrats d’assurance-vie avant 70 ans pour bénéficier de toute la puissance de l’avantage en termes de droits de succession.

Passé 70 ans, l’assurance-vie garde un intérêt, notamment concernant l’exonération des plus-values.

Comment optimiser la fiscalité de la succession d'une assurance vie ?

Plusieurs stratégies peuvent être mises en place pour optimiser la fiscalité de la succession d'une assurance vie :

-

Diversifier les bénéficiaires

En désignant plusieurs bénéficiaires, vous pouvez répartir les sommes transmises et profiter des abattements spécifiques à chaque catégorie de bénéficiaire.

-

Anticiper les versements de primes

En effectuant les versements de primes avant une certaine date ou un certain âge, vous pouvez bénéficier d'exonérations ou de réductions d'imposition. Par exemple, les versements effectués avant les 70 ans du souscripteur sont soumis à un régime fiscal plus favorable que ceux effectués après cet âge. De plus, les contrats souscrits avant le 20 novembre 1991 bénéficient d'une exonération totale des droits de succession (pour les versements réalisés avant 1998).

- Utiliser l’assurance-vie dans une stratégie globale d’optimisation de la transmission via la donation

En plus de l’assurance-vie, il est pertinent de donner son patrimoine de son vivant. Chaque parent peut ainsi donner jusqu’à 100 000 euros par enfant sans qu'il y ait de droits de donation à régler. Un couple peut donc transmettre à chacun de ses enfants 200 000 € en exonération de droits. Cet abattement de 100 000 € peut s’appliquer en une seule ou en plusieurs fois tous les quinze ans.

En combinant cette stratégie avec une assurance-vie, vous pouvez profiter de certaines déductions et exonérations de dons pour rationaliser les transferts d'actifs.

-

Rédiger une clause bénéficiaire précise

Une clause bénéficiaire claire et précise permet d'éviter les litiges entre bénéficiaires et d'assurer une transmission optimale des sommes. Par exemple, vous pouvez indiquer le pourcentage du capital que chaque bénéficiaire doit recevoir, ou préciser l'ordre dans lequel les bénéficiaires doivent être désignés en cas de décès de l'un d'entre eux. Il est également possible d'ajouter des conditions particulières, comme le versement du capital sous forme de rente ou l'utilisation des sommes à des fins spécifiques (études, achat d'un logement, etc.).

-

Utiliser le démembrement de la clause bénéficiaire

Le démembrement de la clause bénéficiaire permet de répartir les droits sur le capital entre un usufruitier et un ou plusieurs nu-propriétaires, ce qui peut permettre de réduire l'imposition en transmettant l'usufruit à un bénéficiaire exonéré d'imposition (par exemple, le conjoint) et la nue-propriété à d'autres bénéficiaires. L'usufruitier percevra les revenus générés par le capital, tandis que les nu-propriétaires en récupéreront la pleine propriété à la fin de l'usufruit.

-

Préparer la transmission en amont

Aviser le bénéficiaire de la nomination, fournir les informations nécessaires pour compléter le processus post-décès (nom de la compagnie d'assurance, numéro de police, etc.) et informer régulièrement le bénéficiaire pour compléter la soumission d'assurance-vie. Il est important de se préparer à l'avance en cas de changement de situation familiale ou financière.

-

Opter pour une assurance vie multisupport

Une assurance vie multisupport permet de diversifier votre placement entre différents supports d'investissement, tels que les fonds en euros et les unités de compte (actions, obligations, etc.). Cette diversification peut permettre de générer un rendement potentiellement supérieur à celui d'un fonds en euros classique, tout en modulant le niveau de risque selon votre profil d'investisseur. Un rendement plus élevé peut permettre d'augmenter la valeur du capital transmis à vos bénéficiaires.

La fiscalité de la succession d'une assurance vie est un sujet complexe et les règles peuvent évoluer en fonction des réformes législatives. Il est donc conseillé de consulter un professionnel (notaire, conseiller en gestion de patrimoine, avocat) pour vous aider à optimiser la transmission de votre assurance vie en fonction de votre situation personnelle, familiale et financière. Un professionnel pourra vous guider dans le choix des options les plus adaptées à votre objectif de transmission et vous informer des dernières évolutions législatives en matière de fiscalité de la succession.

Les exonérations possibles de l'imposition d'une assurance vie en cas de succession

Certaines exonérations d’imposition de la succession d'une assurance vie peuvent s'appliquer en fonction du contrat ou de la situation des bénéficiaires :

-

Exonération pour les contrats souscrits avant le 20 novembre 1991

Comme évoqué dans le tableau en première partie de cet article, les contrats d’assurance-vie souscrits avant de 20 novembre 1991 peuvent être totalement exonérés de fiscalité successorale. Il est donc très important de conserver ces contrats si vous en détenez un.

-

Exonération pour les bénéficiaires handicapés

Les bénéficiaires en situation de handicap peuvent bénéficier d'une exonération spécifique sur les sommes perçues au titre de l'assurance vie, sous certaines conditions et dans certaines limites. Pour être éligible à cette exonération, le bénéficiaire doit être titulaire de la carte d'invalidité avec un taux d'incapacité permanente d'au moins 80 % ou être bénéficiaire d'une pension d'invalidité de 3e catégorie. L'exonération s'applique à hauteur de 159 325 € par bénéficiaire, en plus de l'abattement de 152 500 €. Les montants perçus au-delà de cette limite sont soumis au prélèvement forfaitaire de 20 % ou 31,25 %, selon le cas.

-

Exonération pour les contrats en faveur d'organismes d'intérêt général

Les sommes versées au profit d'organismes d'intérêt général (associations, fondations, etc.) sont exonérées d'imposition en cas de succession. Pour bénéficier de cette exonération, l'organisme doit être reconnu d'intérêt général, à but non lucratif et avoir une gestion désintéressée. Cette exonération concerne aussi bien les capitaux que les intérêts générés par les versements effectués au profit de l'organisme.

- Exonération partielle pour les contrats Vie Génération

Certains contrats d’assurance-vie, appelés Vie Génération, bénéficient d’un abattement supplémentaire de 20% au-delà des 152 500 € par bénéficiaire.

C’est un outil extrêmement puissant pour les personnes détenant un patrimoine important, leur permettant de transmettre davantage à leur décès aux bénéficiaires désignés.

Il faut noter cependant que les conditions d’accès à ces contrats sont spécifiques et qu’il faut bien se faire conseiller.

En conclusion, la fiscalité de la succession d'une assurance vie est un sujet complexe qui nécessite une bonne compréhension des règles d'imposition, des exonérations possibles et des stratégies d'optimisation. Il est recommandé de se faire accompagner par un conseiller en gestion de patrimoine pour déterminer les meilleures options pour votre cas spécifique.

Pensez à vous rapprocher d'un professionnel afin d'être conseillé sur la gestion de votre assurance vie.

Vous souhaitez réagir à cet article ?

Postez un commentaire juste ici afin de partager votre remarque avec tous nos lecteurs.